Denna analys är genomförd av en grupp investerare/analytiker som på heltid analyserar olika bolag på världens börser. Just nu ligger fokus på bolag inom gruvindustrin.

Rapporterna/analysern gör de idag endast för eget bruk men de vill nu undersöka om det finns ett intresse från allmänheten för dessa analyser.

Kontaktuppgifter till denna analys/investerargrupp:

SRSG@Protonmail.com

Längre ner i analysen finns ett samtal/intervju med bolagets IR-chef som är utförd av denna grupp och intervjun finns därför inte någon annanstans än här.

Resultat Positivt 5,12%

Utdelning Nej

**Kan betala av LT skulder med kassan?**Ja

Gruvor 6 st producerande, 5 st utv/exp

Operativa länder Mexiko

Säte Canada

Produktionsmängd *16 milj Oz/eq Au*****

**AISC 2016(15)(14) $**10,79 | 13,43 | 17,71

**Total cash cost per Oz silver $**5,92 | 7,87 | 9,58

Gruvornas kassaflödesvärde beräknar vi ligga på runt 6,3 – 6,6 cad dollar per aktie (producerande gruvor). Tar vi med de gruvor som är under ägo och under development hamnar vi runt mellan 7-9 cad. En ökning av silverpriset kommer därför öka hela verksamheten med stora marginaler.

**NPV (producerande gruvor): $6,3–6,6 per aktie (cad)

Bolaget

First Majestic Silver Corp är ett kanadensiskt bolag med gruvverksamhet i Mexiko (Mexiko anses som ett av de säkraste länderna att bedriva gruvverksamhet i, från ett investerarperspektiv). Bolaget har 6 producerande silvergruvor samt 5 projekt som är i development/exploration fas. Bolaget är det mest silverfokuserade bolaget i världen och har kommande projekt som förlänger gruvornas livstid.

Bolaget har strikta ****IRR krav på nya projekt och de ska vara minst på 25 %.

Läs gärna sammanfattningen av samtalet med dom från augusti här

***5 av 5 spadar blir betyget för First Majestic Silver Corp

Vi köper: runt $7,5/per aktie (cad) baserat på $17/oz silverpris.

Resultat

– Positivt resultat senaste året (5,12%). FM har starkt kassaflöde från gruvorna och kommer gynnas väldigt bra på ökat Silver pris. Med ett silver pris vid 20 så har vi inga problem med att se ett aktiepris på $15. En ökning på ca 100% från vart vi köper.

CEO

– Keith Nuemayer grundare av bolaget och kommer med erfarenhet från Wallstreet och är inte ingenjör som de flesta andra vd:ar i branschen, med en bra historik som bland annat founding president av First Quantum Minerals, som har blivit en av de största kopparproducenterna i världen, så tycker vi att detta är den perfekta kombinationen för ett gruvbolag. Kille med finansierings bakgrund och nätverk i en kapital krävande bransch är det lilla extra Silver Majestic har mot konkurrenterna.

Kapital och kostnadskontroll är den viktigaste komponenten i ett gruvbolag då den ska ta fördel när råvarupriserna går upp och samtidigt klara av en längre nergång vilket är väldigt kapitalkrävande. FM Corp sitter i en väldigt bra position för ett bra uppsving i börsvärde om Silver priset rör sig åt rätt håll men kan fortfarande klara av sämre tider.

Utdelning

– Bolaget har ingen utdelning och när vi analyserar gruvbolag så är utdelning inte något vi söker eftersom vi inte sitter långsiktigt i ett gruvbolag + 4–5 år. En bra Vd vet enligt oss att gruvbranschen är en kapitalintensiv bransch och en full kassa är viktigare för tuffa tider.

Vi investerar inte långsiktigt i gruvbolag (-4 år). Vi letar efter marknader där underliggande råvara har befunnit sig i en nedgående trend och det fundamentala för råvaran börjar peka uppåt.

Skuldbild

– First Majestic har idag ca 55 milj cad i LT skulder som de kan betala av med kassan utan problem. Kassa 127 milj cad. Bolaget har en bra skuldkontroll och de själva anser att de är förberedda för eventuella risker som bolaget alltid står under (se risker). Ledningen är väldigt fokuserade på kostnadskontroller och jobbar ständigt med att förbättra dessa i varje gruva.

Operativa länder

– Bolaget har och kommer enbart ha fokus på gruvor i Mexiko. Ingen risk här för att de ska få för sig att expandera till okända marknader. Mexiko är en av de säkraste länderna för att driva gruvverksamhet (investerarperspektiv) och de har byggt upp ett värdefullt nätverk i landet. Landet är öppet för utländska investeringar och värnar om dess stora betydelse och inser det värdefulla av att ha starka gruvbolag i landet.

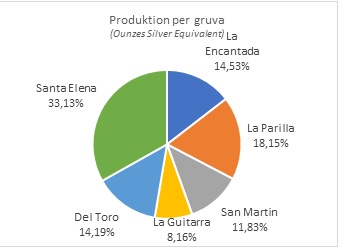

Gruvor

-Bolaget har 6 producerande gruvor och 5 development gruvor.

Se översikt för alla gruvor här https://www.firstmajestic.com/projects/overview/

Produktion: 10 miljoner Oz Au(silver) eller ca **16 miljoner Oz Eq Silver.

Silverpriset är en trigger

– FM har ett positivt resultat med välmående gruvor, En ökning av bolagsvärdet kommer ske i samband med silverprisets uppgång och skulle silverpriset nå upp runt $35/oz så kommer vi se en fin utvecklingskurva utöver den vi skådat upp till $35/oz. Skälet till detta är för att de då slår på fullproduktion samt fler av de development gruvorna drar igång.

Risker

– Gruvbolag har en gemensam nämnare när det kommer till risker, det är råvarupriset. Hastiga förändringar i underliggande råvarupris kan knäcka ett bolag med sämre finansieringsstruktur eller mångdubbla dess börsvärde på små ökningar i underliggande råvarupris. En av de andra riskerna i First Majestic Silver är mexikanska pesons styrka mot dollarn, detta gäller för alla gruvbolag som inte har kostnader i usd. Då kostnaderna i First Majestic Silver är i pesos och omsättningen är i Dollar så skapar detta en valutarisk för bolaget.

Sammanfattning

– Tidigare i år var det en strejk i La Encantada gruvan men det var enbart 7 – 10 personer av totalt 300st som blockerade gruvan. Denna strejk var inte mot bolaget utan mot facket. I Mexico finns det två betydliga fack, strejken var mot National Union förbundet. 6 – 7 bolag var drabbade av denna strejk.

Under denna period arbetade FM mot öka effektiviteten och de valde att stänga ner ”familje” städerna runt deras gruvor. Detta är platser där arbetarna kunde bjud in sin familj att bo några dagar osv. Dessa är nu borta och efter strejken kom igång så har de ökat produktiviteten väsentligt. Vilket borde visas i Q3 rapporten utan ett så stort fall i produktionen.

Utfallet är: Ökad produktivitet i år, lägre cash-cost historiskt 3 år bak. 1 st gruva som står nästintill att bli godkänd med väldigt bra IRR. Den totala produktionen i dagens gruvor kan ökas med 10 – 20 % med ett betydligt högre silverpris, även andra projekt kan dras igång.