Denna analys var senast uppdaterad av oss på Three Investors den 16/7-2017.

Kort Sammanfattning - Cherry AB

“Cherry har bedrivit spel sedan 1963. Idag har Cherry fem huvudsakliga affärsområden. Nätspel via Cherry iGaming, där Cherry är ledande inom spelautomater i Skandinavien och har en uttalad multibrandstrategi, verksamheten bedrivs i ett flertal europeiska länder. Spelteknologi genom XCaliber, ett B2B affärsområde som erbjuder samarbetspartners och speloperatörer en marknadsledande spelplattform. Prestationsbaserad marknadsföring via Game Lounge, ett B2B affärsområde som vänder sig till speloperatörer på nätet där bolaget genererar trafik av högkvalitativa kunder till operatörerna. Spelutveckling bedrivs via Yggdrasil Gaming, ett B2B affärsområde som växer kraftigt och är under stark innovation. Samt Restaurangcasino där bolaget Cherry Spelglädje idag är marknadsledande.” - http://cherry.se/cherry-i-korthet/

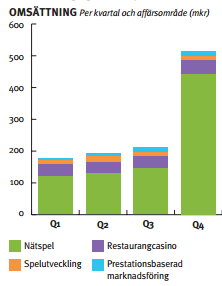

Som kommunicerats ovan är Cherry ett spelbolag som riktar in sig på nätspel. Det intressanta med Cherry är dock deras fullständiga diversifiering på spelmarknaden. De ägnar sig åt nätspel (främst slots eller spelautomater på svenska), spelteknologi, marknadsföring på spelmarknaden, spelutveckling och restaurangcasino. Att företaget är uppdelat på dessa fem olika områdena ger en attraktiv riskspridning ifall något av områdena skulle ställas inför sämre tider. Nedan följer omsättningen för respektive affärsområde under Q1-Q4 år 2016:

Figur 1. Källa: Cherrys årsredovisning 2016

Som går att urskilja i diagrammet så står nätspelen inom Cherry för en mycket stor del av omsättningen. Därefter följer resturangcasino, prestationsbaserad marknadsföring och spelutveckling i term av omsättningsstorlek. Notera att affärsområdet XCaliber (spelteknologi) inte är redovisat eftersom det affärsområdet implementerades November 2016. Den drastiska ökningen av omsättning Q4 på nätspelsdelen beror också på förvärvet av ComeOn som inleddes i Maj 2016.

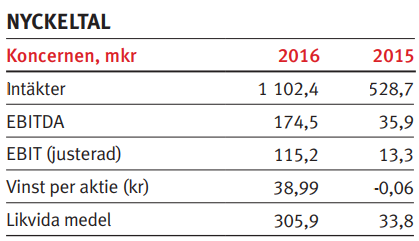

Figur 2. Cherrykoncernens nyckeltal 2016 respektive 2015, källa: Cherrys årsredovisning 2016

Nedan följer en kort beskrivning av varje affärsområde i Cherrykoncernen:

Nätspel - Comeon! (B2C)

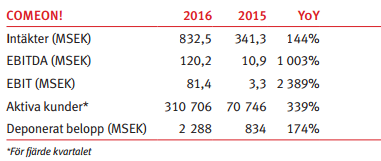

Cherrys största affärsområde sett till omsättning samt EBIT är nätspelsdelen som nu kallas Comeon! (tidigare Cherry iGaming). Affärsområdets namn byttes efter det stora förvärvet av Comeon! som inleddes under 2016 och slutfördes nu i Maj 2017, förvärvet gjorde Cherry till nordens tredje största nätspelsoperatör (mer om detta förvärv senare). Som tidigare kunde observeras i Figur. 1 så är omsättningen inom detta affärsområde högre gentemot de andra affärsområdena och därmed det största området inom koncernen.

Figur 3. Cherrys affärsområde Comeons siffror under 2016, källa: Cherrys årsredovisning 2016. Notera hur mycket Cherrys finansiella siffror förändrades efter förvärvet av ComeOn!

Som namnet på affärsområdet förklarar så håller nätspelsdelen på med olika spel på nätet. Under ett flertal varumärken så erbjuder de både casino (slots m.m), sportsbetting och lotterier. Bland de största varumärkena som ComeOn! äger så ingår comeon.com, sunmaker.com, mobilebet.com, casinostugan.com och många fler:

Figur 4. Comeon!:s alla varumärken indelat i globala samt lokala aktörer, källa: Cherrys årsredovisning 2016

I och med Comeon!:s multibrandstrategi, alltså det faktum att de äger och marknadsför väldigt många olika hemsidor så kan de optimera sin affär på ett bättre sätt. De kan etablera en brand identity för varje hemsida som riktar in sig på olika målgrupper vilket har visat sig vara otroligt effektivt. Kunderna kan nämligen oftast delas in i olika grupper som föredrar olika typer av spel, olika typer av utseende på hemsidorna o.s.v. Vi på Three Investors tror att multibrandstrategin är en väldigt effektiv strategi där Cherry kan få ett övertag gentemot de andra stora aktörerna på marknaden såsom Kindred Group som samlar sina spel under endast ett fåtal varumärken.

Restaurangcasino - Cherry Spelglädje (B2B)

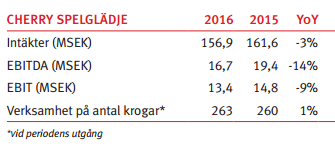

Ett annat affärsområde inom Cherry är restaurangcasino. Restaurangcasino är kort sagt de blackjack-bord med mera som finns på olika barer och klubbar runtom i landet. Marknaden för restaurangcasino är reglerad och tillstånd utfärdas av lotteriinspektionen. Cherry spelglädje har en väldigt stark marknadsandel i Sverige på 68% och räknas som den största operatören i landet på restaurangcasino. I dagsläget har restaurangcasino-delen 650 anställda där de äger 396 spelbord på 285 spelplatser. Anledningen till att Cherry har så stor marknadsandel tror vi beror på att de ses som en väldigt seriös aktör med välutbildad personal. De har bra service och jobbar alltid för en maximal spelglädje för kunden.

Figur 5. Cherrys resturangcasinos resultat 2016, källa: Cherrys årsredovisning 2016

Siffrorna för Cherry Spelglädje är inte så tilltalande med en YoY tillväxt på -3% intäktsmässigt och en ännu sämre utveckling i term av EBITDA och EBIT. Cherrys egna förklaring till det sämre resultatet är den höjda arbetsgivaravgiften vid anställning av unga som infördes 2016. Detta påverkar restaurangcasino mycket eftersom det till stor del är unga som jobbar vid casinoborden. Spelutredningen som regeringen har lagt fram som ämnar att ligga till grund för omregleringen av den svenska spelmarknaden i Juni 2018 ser Cherry både positivt och negativt på. Utredningen föreslår nämligen ökade skattesatser per bord vilket skulle påverka resultatet negativt men det är möjligt att det blir ökade högsta insatser per bord också vilket skulle gynna dem. Mer om spelregleringen senare.

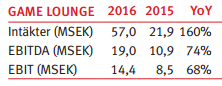

Prestationsbaserad Marknadsföring - Game Lounge (B2B)

Game Lounge är Cherrys affärsområde som jobbar med marknadsföring. Det är ett affärsområde som är Business to Business (B2B) i den bemärkelsen att Game Lounge omfördelar onlinespelare på deras nätspelssajter till andra speloperatörer och får då betalt för detta. Game Lounge förvärvades av Cherry i Januari 2015 då de köpte 51% av samtliga aktier i bolaget. Game Lounge hade då lyckats med att bygga starka varumärken genom bland annat SEO (sökmotorsoptimering) och affiliateportaler (affiliateprogram är ett sätt för diverse hemsidor att marknadsföra t.ex casinosidor i utbyte mot en viss summa baserad på den trafik de lyckas generera). Affärsområdet har växt kraftigt den senaste tiden och med hjälp av effektiva marknadsföringsmetoder så har de etablerat sig på nya marknader, däribland UK, Tyskland och Asien under 2016.

Figur 6. Game Lounge siffror för 2016, källa: Cherrys årsredovisning 2016

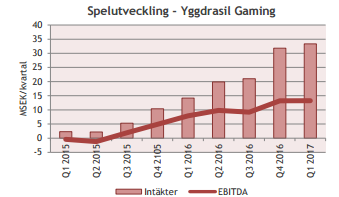

Spelutveckling - Yggdrasil gaming (B2B)

I affärsområdet spelutveckling bygger Yggdrasil gaming spel för diverse olika nätspelsoperatörer. Spelen är så kallade lott- eller casinospel där videoslots utgör majoriteten av spelen. Videoslots är ett otroligt populärt sätt att spela på och spelet fungerar i princip som en enarmad bandit. Spelaren betalar för varje spin och har då chans att få olika symboler i formationer som ger vinst. Detta pågår med anpassad musik och grafik vilket förhöjer spelupplevelsen. En stor konkurrent på den svenska börsen till Yggdrasil gaming är NetEnt som också bygger liknande spel. Yggdrasils siffror är väldigt tilltalande med en YOY tillväxt i term av intäkter på 332% exempelvis, de har även vunnit många priser för deras spel såsom “Slot Provider of the Year” av EGR B2B Awards i London 2016.

Vi tror att Yggdrasils framgångar beror på spel med hög kvalitét och innovativa produkter. Spelen är dessutom diversifierade för olika typer av kunder vilket breddar möjligheterna för fler kunder totalt. Det främsta exemplet är Slots där det både finns Jackpot slots där du har låg chans att vinna men kan vinna riktigt mycket eller slots som snarare du har en relativt hög chans att vinna på men vinsterna är lite mindre. Det här gör spelen specificerade för specifika typer av kunder.

Yggdrasil gaming erbjuder bland annat White Label Studios vilket möjliggör för speloperatören att skräddarsy sina spelautomater vilket är ett koncept som säkerligen är högt efterfrågat på den hårt konkurrensutsatta spelmarknaden. Yggdrasil gaming innehar för tillfället licenser i Storbritannien, Rumänien, Gibraltar och Malta. Framtiden bör bestå av fler spel och fler licenser på olika geografiska områden vilket talar för hög tillväxt även i framtiden. Q1 började bra och yggdrasil fick pris som ”Innovator of the Year” på IGA 2017. På grund av Yggdrasils höga marginaler skulle en expansion av affärsområdet gynna Cherry i helhet.

Figur 7. Yggdrasil gamings siffror för 2016, källa: Cherrys årsredovisning: 2016

Figur 8. Yggdrasil gamings siffror kvartalsvis sedan Q1 2015, källa: Cherrys delårsrapport: Q1 2017

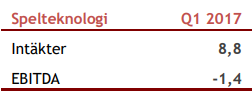

Spelteknologi - XCaliber (B2B)

Affärsområdet XCaliber som sysslar med spelteknologi är Cherrys senaste affärsområde och lanserades i November 2016. I och med att Cherry varit ett aktivt spelbolag under en väldigt lång tid så sitter de med mycket erfarenhet och kompetens, de har under den här tiden hunnit utveckla en väldigt effektiv spelplattform med många tillhörande tekniska verktyg. Det är här affärsområdet XCaliber kommer in i bilden, Cherry knoppade av detta affärsområde ifrån nätspel och började förmedla sina tekniska spelprodukter till andra speloperatörer, samarbetspartners samt diverse andra aktörer inom spelindustrin. Det som Cherry säljer är generellt deras spelplattform, en integrerad betallösning och uppföljningssystem. Samtliga av dessa har utvecklats med den senaste tekniken och kan hantera stora volymer slutkunder utan att kundupplevelsen skulle bli sämre. XCaliber jobbar väldigt tätt med kunden (aktören som köper produkten) och skräddarsyr lösningen för denna.

Beslutet att skapa ett nytt B2B-affärsområde för detta tycker vi på Three Investors är ett rimligt beslut från Cherrys sida. I och med att spelmarknaden är väldigt konkurrensutsatt så finns det en hög efterfrågan på den senaste teknologin, en teknologi som kan hantera stora volymer med så liten nedsida för slutkunden som möjligt. Vi tror också att Cherrys kompetens som byggts upp under åren gör dem till en given partner för aktörer på spelmarknaden. Siffror för afffärsområdet går inte att spekulera i för tillfället, XCalibers kunder är ComeOn!, alltså en intern kund, och Fsport som Xcaliber tecknade avtal med i April. Detta är det första externa kundavtalet hittills för affärsområdet.

Figur 9. Finansiella siffror för affärsområdet XCaliber Q117, källa: Cherrys Q1 delårsrapport 2017

Händelser i närtid

Maj 2016: Som tidigare nämnt inledde Cherry sitt förvärv av ComeOn! malta ltd. i Maj 2016. Förvärvet genomfördes genom att i första skedet förvärva 49% av aktierna i bolaget och sedan i Maj 2017 slutföra förvärvet genom att köpa resterande 51% av aktierna. Vi på Three Investors tror att förvärvet av ComeOn! var strategiskt fördelaktigt för Cherry eftersom ComeOn! är ett väldigt snabbväxande, innovativt bolag med en framgångsrik multibrand-strategi (agerar under flera varumärken däribland comeon.com, mobilbet.com, casinostugan.se m.m). Mellan 2014 och 2015 växte ComeOn!:s omsättning med 60% till 80 miljoner Euro medan rörelseresultatet ökade till 13 miljoner Euro, en YOY tillväxt med 70%. Bolaget förvärvades till cirka 10 gånger rörelsevinsten (P/E=10) vilket är ett rimligt pris för ett så snabbt växande bolag. Ännu en positiv aspekt med förvärvet är att cirka 1/3 av ComeOn!:s omsättning består av sportsbetting vilket kompletterar Cherry koncernen som är mycket inriktade på slots. Allt som allt bör man se positivt på Cherrys förvärv.

April 2017: Cherry sätter i och med årsredovsningen för 2016 upp nya finansiella mål. Se nedan:

- Omsättningstillväxt - Cherrys mål är att över en konjunkturcykel växa snabbare än den europeiska marknaden för spel, främst drivet av dess affärsområden onlinespel och spelutveckling. Utöver detta avser Cherry att även växa genom förvärv.

- För affärsområdet restaurangkasino är målet att representera 70 procent av restaurangkasinomarknaden i Sverige.

- Rörelsemarginal - Cherrys mål är att öka den justerade ebitda-marginalen över tid och på medellång sikt uppnå en justerad ebitda-marginal på mellan 15 och 18 procent.

- Kapitalstruktur - Cherrys kapitalstruktur ska möjliggöra en hög grad av finansiell flexibilitet samt ge utrymme för förvärv. Bolagets målsättning är att soliditeten skall uppgå till lägst 30 procent.

- Utdelningspolicy - Cherrys mål är att dela ut 50 procent eller mer av nettovinsten. Hänsyn ska dock tas till bolagets finansiella ställning, kassaflöde, förvärvsmöjligheter och framtidsutsikter.

Målen känns i vår mening ambitiösa och rimliga. Det är inget som är utöver det vanliga, det viktiga är att Cherry strävar och försöker uppnå målen och kan då öka förtroendet hos aktieägarna. En utdelningspolicy på 50% känns rimlig, en för hög utdelningsandel kan i många fall begränsa tillväxten vilket inte är bra för Cherry. Cherry har dessutom, som vi sett tidigare många förvärvsmöjligheter på andra bolag där avkastningen kan bli mycket stor då de kan förvärva till ganska låga multiplar. Vi anser då att dessa investeringar är mer rimliga än att dela ut pengar i dagsläget.

Maj 2017: Cherry senarelägger listbyte från aktietorget till Nasdaq Stockholm. Cherry har under en tid planerat för detta listbyte och det var planerat att flytten skulle ske under första halvåret 2017 men det senareläggs nu till efter sommaren med motiveringen att integrationen av ComeOn! i bolaget måste prioriteras. Denna nyhet har inte särskilt stor betydelse för bolaget anser vi och integrationen av ComeOn! måste vara högsta prioritet för bolaget även om ett listbyte är att föredra så fort som möjligt. Listbytet tror vi kan gynna aktien kortsiktigt då fler institutionella investerare får möjlighet att investera i Cherry då många av dessa endast investerar på stockholmsbörsen och ej på de övriga listorna.

Maj 2017: Cherry släpper in Q1-rapport. Rapporten kom in ungefär som förväntat enligt de allra flesta analytiker med större marknadsföringskostnader än vissa hade räknat med vilket tyngde ebitda och därmed ebit en aning. Affärsområdet Game Lounge var det som stack ut i rapporten och rapporterade en YOY omsättningstillväxt på 183%. Se redeyes och introduce Q1 kommentarer nedan:

- “Cherry: First comment Q1, well in line with strong profitability” - Redeye

- “Cherry - Analytikerkommentar på Q1-rapporten” - Introduce

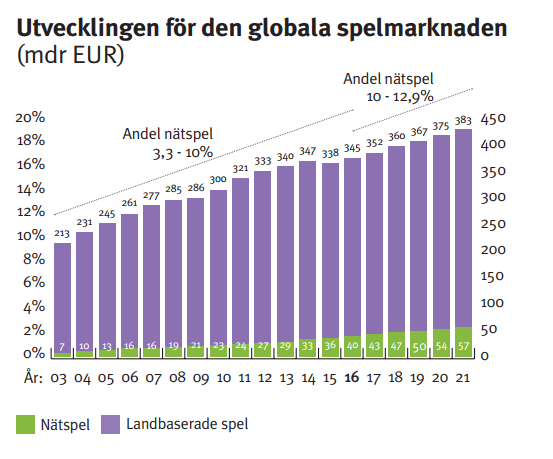

Spelmarknaden

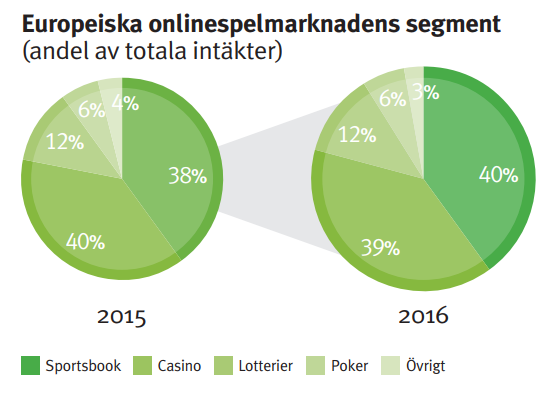

Att spelmarknaden går bra är för ett företag som Cherry en förutsättning för att deras bolag ska visa upp god lönsamhet med en stark tillväxt. Spelmarknaden, både den offline och online har till Cherrys fördel gått väldigt starkt under en lång tid och den fortsätter att utvecklas. Det som talar till Cherrys fördel är att spelmarknaden online fortfarande är liten till omsättning jämfört med den offline. I och med trenden i samhället där allt blir mer och mer digitaliserat samt en oerhörd efterfrågan på mobila applikationer finns en stor uppsida för företag som agerar på nätspelsmarknaden. Även om branschen har mognat genom åren så kan spelbranschen inte kallas för en helt mogen bransch. Innovationer sker dagligen och nya företag tillkommer konstant. Vi anser att Cherry har en väldigt stor chans att agera nyckelspelare i framtiden på denna marknad på grund av deras kompletta affärsmodell där de både erbjuder, skapar, marknadsför nätspel (och tekniska lösningar inom nätspel) samt erbjuder restaurangcasino. I dagsläget är de dessutom nordens tredje största nätspelsoperatör. Som kan ses i cirkeldiagrammet nedan så står sportsbetting för en stor andel av intäkterna på den europeiska onlinespelsmarknaden, därav tycker vi att förvärvet av ComeOn! gynnar Cherry då ComeOn! till stor del tjänar sina pengar på just sportsbetting.

Spelmarknaden i Sverige kan också stå inför en stor förändring i och med den omtalade omregleringen som presenterades av regeringen i slutet av Mars 2017. Omregleringen är bra på det sätt att operatörerna kommer kunna agera mer fritt på den svenska spelmarknaden med exempelvis marknadsföring. Den negativa delen är skattesatsen som föreslås ligga på 18%. Även om den blev ungefär som väntat om inte bättre, så innebär det en kostnad för operatörerna. Om man jämför spelbolagen med varandra finns det grund att tro att Cherry kommer kunna utnyttja omregleringen bäst eftersom deras B2B affärsområden Yggdrasil och XCaliber kommer kunna sälja sina produkter till t.ex svenska spel som är väldigt stora på den svenska marknaden. Se EFN börslunch klipp (https://www.youtube.com/watch?v=xvkytl1vEmI&t=209s) där bland annat VD Anders Holmgren kommenterar spelutredningen.

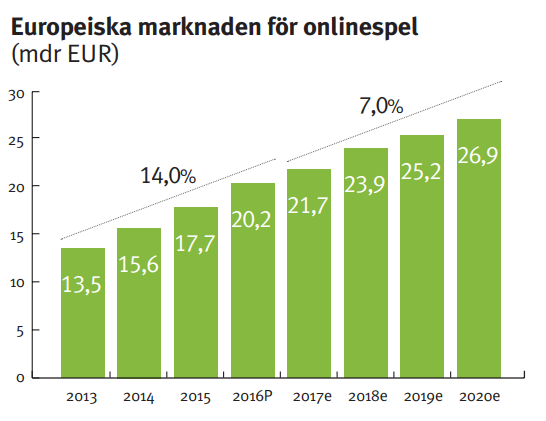

Figur 10. Prognos för den globala spelmarknaden fram till år 2021 sett til omsättning i mdr EUR, källa: Cherrys årsredovisning 2016

Figur 11. Prognos för onlinespelsmarknaden i Europa sett till omsättning, mdr EUR, fram tills 2020, källa: Cherrys årsredovisning 2016

Figur 12. Europeiska onlinespelsmarknadens segmentfördelning per intäkter 2015 samt 2016 i procent, källa: Cherrys årsredovisning 2016

Cherrys Prognos För 2017

Efter 2017:s Q1 fortsätter Cherry att upprepa sina prognoser för året, intäkter om 2,6-2,7 miljarder kronor samt ett EDITBA på 550-600 miljoner kronor. Detta att jämföra med en intäkt på 1,1 miljarder kronor och ett EDITBA på 174 miljoner kronor under 2016. Detta är en ökning för intäkterna (YoY) med 136-145% samt en ökning för EDITBA (YoY) med 216-245% beroende på hur det verkliga resultatet kommer in gentemot Cherrys prognos. Vi på Three Investors ser denna prognos som möjlig att uppnå för Cherry. Vi tycker även att denna prognos inte heller är försiktig utan Cherry ger istället en tydlig bild på att de fortsätter att satsa och växa samt att de tror på sin affärsidé. Avgörande blir dock Q2 då Cherry måste prestera bättre än vad de gjorde i Q1.

Cherrys Nyckeltal

Ovan finns dagens nyckeltal (hämtat från Avanza). *Egenberäknad med siffror hämtade från Q1 2017

Ovan finns dagens nyckeltal för några av Cherrys konkurrenter (hämtat från Avanza).

Värt att notera är att Cherry har ett större P/S-tal än både Kindred och Betsson vilket i normala fall kan betyda två saker:

- Att Cherry är för högt värderade

- Marknaden har högre förväntningar på Cherry än på dess konkurrenter och tror att Cherrys omsättning kommer att öka.

Vi på Three Investors anser att Cherry i dagsläget inte är för högt värderade utan ser alternativ 2 som en bättre beskrivning på verkligheten. Värt att nämna är att skillnaden mellan Cherrys P/S-tal och dess konkurrenter är marginella vilket gör det svårt att dra en exakt slutsats med hjälp av siffrorna.

Idag är Cherrys P/E-tal lägre än Kindreds och Betssons P/E-tal. Rent historiskt (sedan 2013) så har Cherrys P/E-tal varit negativa eller som den var 2016, 6,45. Då Cherry nu längre inte har en negativ vinst/aktie ser vi på Three Investors självklart detta som någonting positivt. Vi ser även det lägre P/E-talet (jämfört med konkurrenterna) som något positivt då Cherry (återigen jämfört med konkurrenterna) är billigare värderat i term av EBIT vilket både ger större säkerhetsmarginal och en chans för uppvärdering i det fall då Cherry kan visa marknaden att vinsterna kommer hålla i sig framöver och helst öka.

_Figur 15. _Siffrorna hämtade från Cherrys årsrapporter. *Årsrapporten 2015 redovisade en vinst/aktie på -0,06 kr vilket resulterar i ett P/E tal på -2233,33. Man bör även bortse från de andra negativa P/E-talen då man inte kan beräkna P/E-tal utan en årsvinst.

Finansiell situation

Nedan följer två citat angående Cherrys skulder ifrån Q1:an 2017.

“Räntebärande skulder uppgick den 31 mars 2017 till 470 Mkr (470 Mkr per den 31 december 2016) till följd av att Cherry emitterat en obligation om 50 MEUR för att finansiera ComeOn-förvärvet.

“Spelarskulden inklusive reservering för upparbetade jackpotts uppgick den 31 mars 2017 till 114 Mkr (117 Mkr per den 31 december 2016). Detta belopp kan begränsa nyttjandet av bolagets likvida medel som en följd av den maltesiska spelmyndighetens regler. Kortfristiga fordringar på betalningsleverantörer uppgick till 137 Mkr (147 Mkr per den 31 december 2016).”

Cherrys skulder har alltså minskat någon sedan årsredovisningen 2016 vilket måste ses som positivt då Cherry finansierade en del av ComeOn-förvärvet med en obligation. Men det Cherry dock påpekar, att dessa skulder kan begränsa bolagets användning av likvida medel, är självklart något som har en negativ betydelse för Cherry.

Det egna kapitalet låg på 824 miljoner kronor den 31 mars 2017 vilket är cirka 150 miljoner kronor lägre om man jämför med årsredovisningen 2016. Detta ger ett eget kapital per aktie på ca 44 kr jämfört med ca 54 kr vid årsredovisningen 2016. Detta väcker vissa frågetecken men då Cherrys intäkter har fortsatt att öka anser vi på Three Investors att detta inte är någon allvarlig finansiell situation för Cherry i nuläget. I framtiden skulle vi vilja att företaget fortsätter att sträva efter att betala av sina skulder samt att de skulle öka sitt egna kapital per aktie.

Rörelsemarginal Från Årsredovisningen 2016

Ovan har vi sammanställt Cherrys olika affärsområden i term av EBIT och rörelsemarginal samt tagit med omsättning per affärsområde 2016. De slutsatser vi kan dra utifrån en jämförelse av rörelsemarginalerna är att vi vill se en omsättningsökning för Yggdrasil samt Game Lounge för att dra upp marginalerna och därmed även vinsten för hela Cherry. I och med deras tidigare prestationer med en stor tillväxt YOY finns det underlag för att detta scenario skulle inträffa. Viktigt är då att marginalen hålls uppe inom affärsområdena.

Ägare och Ledning i Cherry

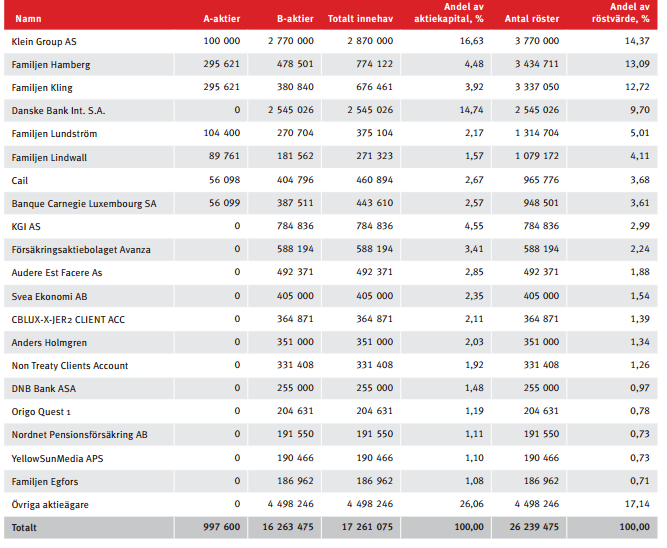

Figur 17. De 20 största ägarna i Cherry B den 31 december 2016.

Klein Group AS, som har det största totala innehavet av Cherry B idag, består av ett flertal olika företag som tillsammans har gemensamt att de investerar inom spelindustrin. Huvudfokuset i Klein Group idag ligger på just Cherry AB vilket vi på Three Investors självklart ser som ett stort plus då de verkligen måste tro på Cherry som bolag i helhet och därmed borde ligga kvar med sina investeringar i bolaget även i framtiden. Värt att nämna är att Morten Klein kontrollerar Klein Group till 100%, samma Morten Klein som är med i styrelsen i Cherry där han har ansvar för affärsutveckling och partnerskap, något som han har stor erfarenhet av sedan tidigare.

Danske Bank Int. S.A, som har det näst största totala innehavet i Cherry B idag, ser vi på Three Investors som en pålitlig investerare med en stor chans att de fortsätter som delägare även i framtiden. Precis som med Klein Group AS ser vi positivt på denna investerare då de visar liknande signaler.

Anders Holmgren, Cherrys VD och koncernchef äger i skrivande stund 351 000 B-aktier i bolaget men därmed inga A-aktier. Förutom VD och koncernchef är han även en av grundarna till Betsson där han tidigare var CEO för Betsson Malta. Anders Holmgren tog över positionen som VD efter att Fredrik Burvall valde att inte fortsätta med sin dåvarande roll på grund av sin familjesituation. Tidigare har Holmgren sagt följande angående vad han tycker om sin nya post som tillförordnad VD:

“Jag ser fram emot att fortsätta att utveckla Cherry som ett snabbväxande bolag samt förvalta den starka position som Cherry har inom samtliga sina affärsområden.”

Vi på Three Investors anser att Cherry B för tillfället ligger i “säkra händer” gällande VD-situationen då Holmgren tidigare visat sin kompetens samt att han tror på bolaget då han, bland annat, äger en stor del av aktierna i bolaget. VD:n är alltså i skrivande stund ett plus i Cherry-caset.

Cherrys ledning idag, förutom VD:n, ser stark ut då de har en stor erfarenhet inom spelindustrin. Detta ökar bara vår syn här på Three Investors att ledningen i cherry kommer att kunna göra korrekta och välgrundade bedömningar till Cherrys bästa även i framtiden.

Figur 18. Ledningens innehav i Cherry (siffror hämtat från Cherry.se).

Andra analytikers syn på aktien

I allmänhet ser vi att de analyshus som bevakar Cherry har en positiv syn på aktien. Övervägande del har en riktkurs på 20% över dagskursen. Nedan har vi sammanställt dessa riktkurser:

Figur 19.

Avslutning

Vi på Three Investors anser att Cherry på sikt är en riktigt bra investering. Affärsmodellen är klockren och gör bolaget till som de själva brukar säga det mest kompletta spelbolaget på marknaden. De fem olika affärsområdena ansvarar var för sig att generera hög vinst och vinsttillväxt i bolaget. Vi ser minskad risk för att en finansiell kris ska uppstå i och med diversifieringen som uppstår inom bolaget då de olika affärsområdena ägnar sig åt olika saker. Vi ser främst Yggdrasil och Game Lounge som de mest lovande affärsområdena i och med deras starka tillväxt hittills. ComeOn! har också en spännande tid framöver i och med det stora förvärvet som vi skrev om tidigare där det går att integrera den gamla casinodelen med ComeOn! för att uppnå skalfördelar och utbyta kompetens områdena emellan. Restaurangcasino är det affärsområde som ser ut att ha det tuffast för tillfället men de bidrar å andra sidan med kassaflöde och går med vinst. XCaliber är så pass nytt att det är svårt att sia om framtida vinster men vi tycker att det ser lovande ut och anser att Cherry tog ett bra initiativ i och med uppstartandet av denna del. Med tanke på det marknadsläge som råder idag på nätspelsmarknaden med en mängd olika aktörer bör efterfrågan på XCalibers produkter finnas samt öka i framtiden.

I term av händelser i närtid är självklart förvärvet av ComeOn! den största. Förvärvet ser vi som tidigare nämnts som något positivt i och med priset Cherry betalade och kvalitén på det förvärvade bolaget. ComeOn! kan utan tvekan bidra till en högre omsättningsandel på sportsbooksidan samt bidra med erfarenhet och kompetens till Cherrykoncernen.

Q1-rapporten var i huvudsak neutral där många kommenterade på det något lägre än väntade EBITDA till följd av högre marknadsföringskostnader. Detta kan på kort sikt se sämre ut ur en investeringssynpunkt men det bäddar å andra sidan för ett bättre resultat resten av året om marknadsföringen bär någon frukt. Om detta är fallet är läget nu bra för att ta position i Cherry inför Q2.

Flytten till Stockholmsbörsen hoppas vi Cherry kommer kunna genomföra efter sommaren då det kan öppna upp för större investerare att få upp ögonen för bolaget. Rent bolagsmässigt är det dock inget som förändrar intjäningsförmågan eller liknande i realiteten.

Spelmarknaden som Cherry agerar på ser stark ut. Det finns en stark underliggande tillväxt där vi ser stora trender såsom att fler spelar online. Framförallt är det övergången till mobila spelapplikationer som lockar konsumenterna och driver på efterfrågan. I Cherrys nya finansiella mål som redovisades under Händelser i närtid så sätter de ambitionen att växa snabbare än den Europeiska marknaden för spel, detta är något vi tror är realistiskt i och med de fördelar som vi ser hos bolaget. Omregleringen av spelmarknaden är något som kommer kasta om spelreglerna för svenska bettingbolag. Det finns många olika åsikter huruvida detta kommer gynna eller missgynna Cherry. Vi på Three Investors håller oss neutrala till denna framtida reglering då det är osäkert hur marknaden kommer att reagera. Vi kan däremot konstatera att bland annat Yggdrasil kommer att kunna ta tillvara på denna förändring och börja sälja spel till exempelvis Svenska Spel.

Slutligen anser vi att ägare och ledning i bolaget är mycket kompetenta samt värnar om Cherry som bolag. Vi ser det som väldigt positivt att VD samt många styrelsemedlemmar innehar stora positioner i bolaget vilket ökar deras trovärdighet som långsiktiga nyckelpersoner.

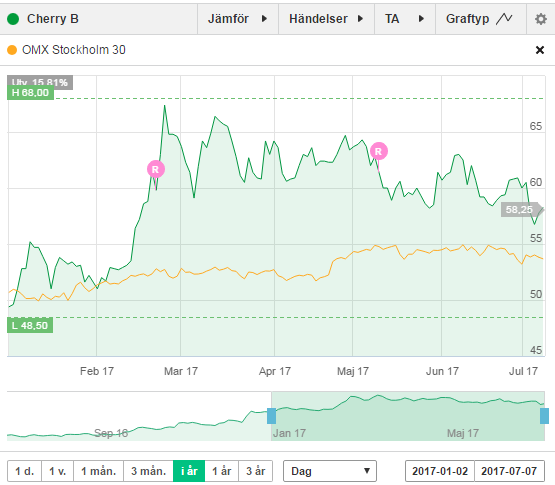

Cherry B har gått relativt dåligt sedan slutet av februari och eftersom det inte tillkommit några särskilt dåliga nyheter som skulle förändra Cherrys intjäningsförmåga på sikt så tror vi nedgången öppnar upp för ett köpläge.

Figur 20. Cherrys utveckling sedan årsrapporten samt Q1. Enligt oss på Three Investors uppstår ett bra köpläge efter dessa små men ej obetydliga nedgångarna.