Kallakgruvan skulle vid dagens pressade priser omsätta 3 mrd SEK vid produktion av 4 milj ton pellets. Knappt hälften av detta belopp är operating expenditure, OPEX. Hävstången för omsättningen består av tre delar:

1. En prisökning på produkten.

2. Ett ökat uttag ger en lägre opex/ton då den investerade anläggningen utnyttjas effektivare.

3. Dollarkursens utveckling mot SEK. Järnet är i n t e lika prispressat i SEK som i USD.

Beowulf avser att farma ut delar av gruvan till en större partner för att täcka kapitalutgifterna, capex. Den kritiska frågan blir: Hur stor del av gruvan kan Beowulf antas äga när gruvan går i drift?

TIMING

De stora bolagen arbetar nu med utbudet från sina gruvor där de har lågt opex. Andra sidan av myntet är förstås hur efterfrågan ser ut från Kina och Indien. Kina tar 70% av den exporterade malmen till sjöss. Den kinesiska ekonomins absoluta storlek jämfört med de tidigare nedgångarna är nu en ny faktor som jag tror behöver mer uppmärksamhet. Hur ser det ut i glaset är det halvfullt eller halvtomt?

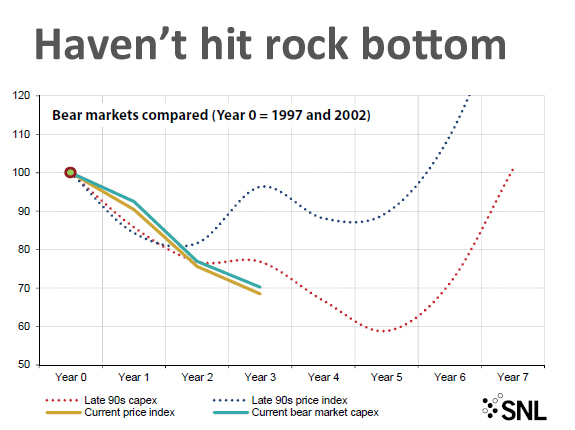

Titta noga på de två kurvor i denna graf, här är nyckeln till timing i gruvan:

http://www.mining.com/wp-content/uploads/2015/09/snl-1997-2015-bear-market-comparison.jpg

{kind=link}

Kurvorna visar de två senaste konjunkturcyklerna från pristoppen. En femårig utveckling. Vi har nu gjort knappt hälften av tiden innan det ska upp igen om utvecklingen följer mönstret från de två senaste cyklerna. Kurt Budge, VD i Beowulf, menar att Kallak ska vara igång om 4,5 - 5 år. Det ser m a o ut som den större sista utfarmningen som tidsmässigt ligger c a 2 år före produktionsstart kan infalla tillsammans med den kommande prisökningen.

Detta är förstås av oerhörd betydelse för hela Beowulfs affärsidé: Att få ut så stor del av värdet av gruvstarten som möjligt. Kurvorna ovan är ingen dold agenda, de stora bolagen är mer än väl medvetna om dessa. För VDn i Beowulf är kurvornas utveckling vardagsmat från tiden när han satt i Rio Tintos avdelning för mergers & aquisitions inom järnmalm.

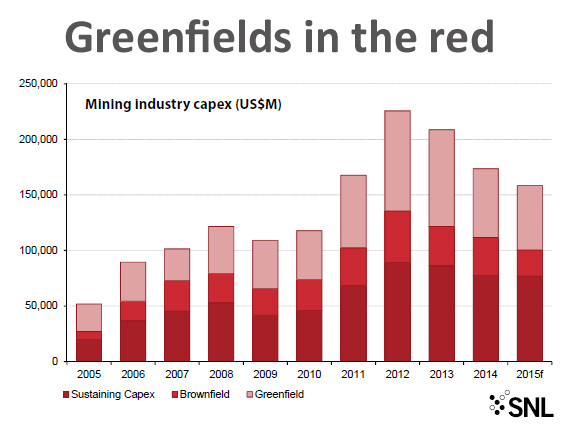

Orsaken till den kommande prisökningen är ett komplicerat mönster av minskat utbud och ökad efterfrågan. En skärva av svaret finner vi här, de stora bolagen har nu pausat sin utbyggnad.

http://www.mining.com/wp-content/uploads/2015/09/snl-capex-budgets-2015.jpg

{kind=link}

De skuldtyngda bolagen, de med smärtsamt opex och de som har malm av låg kvalitet får kasta in handsken. En smärtsam period som inte är över tidsmässigt.

Den andra drivkraften blir en förändrad efterfrågan i absoluta och relativa tal när Kinas ekonomi rör sig igen, tillsammans med USA?. Det är dessa förändringar i utbud och efterfrågan som ger den hävstångseffekt som de av oss som investerar i råvaror är intresserade av. Att identifiera i ett bolag utan skulder och stora utgifter, men med högvärdig malm i marken blir en extra krydda i dessa råvaruportföljer. Ett bolag som har råd att vänta in det rätta affärstillfället.

AKTIENS VÄRDEUTVECKLING FRAMÅT I OLIKA STEG

Fas 1. Beowulf har att erhålla sitt tillstånd för att bli en möjlig samtalspartner för majors. Utan tillstånd: Källaren åter.

Nervositeten när vi närmar oss regeringsbeslutet i tillståndsgivningen har ökat bland alla berörda parter, för eller mot gruvan. Rennäringen överdriver gruvans effekter på sin näring, men kan också hänvisa till enskilda gruvprojekt som drivits på ett närmast skandalöst sätt. Jag har snuddat vid Pajalagruvan tidigare. Jag var själv under 90-talet starkt kritisk till de fula fiskar som byggde upp Blaikenprojektet runt en alldeles för låg malmhalt. Alldeles uppenbart ville de skoja till sig pengar. Men, seriös gruvdrift är något helt annat än dessa exempel. Det vet de insatta i branschen. Den investerare som tvivlar på i vilken riktning regeringens beslut skall gå, kan läsa sammanfattningen i länsstyrelsens yttrande, här:

Länsstyrelsen ser framför sig att ärendet går vidare i ett nästa steg för slutligt miljögodkännande och rekommenderar vilka frågor som då bör behandlas/lösas.

Fas 2. Bolaget sluter ett partnerskap som leder till att man borrar upp den del av malmkroppen bolaget väljer att prioritera. Sannolikt köper den nya partnern aktier i Beowulf till ett nytt marknadspris. Malmen växer. Korrelationen mellan magnetiska mätningar och borresultaten är hög varför detta är ett odramatiskt antagande.

Fas 3. Bolaget ansöker om slutligt gruvtillstånd. Länsstyrelsen har pekat ut transportfrågan som den avgörande frågan att lösa tillsammans med rennäringen. Exempel från utvidgningen av LKABs och Bolidens gruvor, med nya järnvägstransporter och viltbroar för renhjordar har satt en standard i näringen som accepterats av såväl samebyar och myndigheter.

Fas 4. Vid nästa fas är vi, eller, -ska vi vara - längre fram i konjunkturutvecklingen. Avtal skall nu slutas för att farma ut del av gruvans kassaflöde mot att produktionsinvestering görs. Fram till denna fas är Beowulf carried av sitt första avtal med partnern.

IT’S ALL ABOUT PERCEPTIONS

Så vad blir svaret, hur stor del av gruvan får Beowolf behålla? De affärer som gjordes före prisfallet indikerar att bolaget kan behålla 75% av gruvan i den första utfarmningen vid uppborrningen av fyndigheten. Inför den slutliga produktionsfinansieringen finns idag bolag som dras med förödande skuldsättning och 75% ägande. Lika med tvärstopp. Beowulf vill farma ut, frågan är vad priset blir. Omsättningen kan då via prisstegringar på produkten lämnat dagens nivåer och ligga på 4-5 mrd SEK, vi vet inte. Givetvis kan vi inte slå fast en procentsiffra, men vad vi kan säga att timing för att andelen ska bli relativt stor ser tidsmässigt intressant ut. Vi kan säga att förutsättningarna för att tidsmässigt finna en timing i affären är god. Jag tror det är d e t t a, möjligheten till timing, som vår nye VD, med som det tycks vid första anblicken, överkvalificerad branscherfarenhet för en liten junior, har sett i Kallaks rena järnmalm.

När jag tittar på juniorbolag med motsvarande pressade kurser i konjunkturcykel ser jag en utveckling om 10 + ggr för bolag motsvarande Beowulf, när de gör sista affären i fas 4.

Alldeles tydligt verkar VD själv vilja vara med på resan. Han har en större position samt tar ut delar av sin lön i aktier.