Bolag

En gruva har ett antal faktorer som påverkar dess lönsamhet:

Efterfrågan på varan, metallsort, metallhalt, utbyte, malmens renhet, malmkroppens form och tillgängligheten för de bästa bitarna av densamma och transportsätt samt avstånd till hamn och, slutligen, kund/smältverket. Stabilitet över tid påverkar priset för risknivån. Allt detta kokar ner till en operating expenditure (opex) och en capital expenditure (capex) och en antagen tid till betald skuld. Beowulf går förbi kreditmarknaden och finansierar projektet i form av ”equity” så att en större aktör betalar kapitalutgifterna med det pris det kräver som andel av projektet.

KLARAR KALLAKMALMEN EN GRANSKNING?

1. Kallak North håller en magnetitmalm. Halten vid ytan är mer normal, strax under 30%, medan den på djupet når förbi 50% järnhalt, ett internationellt mycket högt värde för magnetit.

2. Kallaks magnetit separeras magnetisk och ger högt utbyte, 95% visar försöken i stor skala i Finland. Det är mycket bra.

3. Den färdiga pelletsprodukten som ska säljas till smältverken är i det närmaste helt ren från föroreningar. Slutprodukten betingar därför ett extra högt pris, c a 40 USD extra per ton. Den högkvalitativa produkten är i den övre tiondelen av marknaden. Konstant efterfrågad för att blanda med billig lågvärdig malm eller i smältverk baserade på billig naturgas.

SÅ LÄGGS GRUNDEN FÖR PARTNERÖVERENSKOMMELSEN

Högkvalitativt järn har en premie mot benchmark priset som bara vidgas. Givet malmens kvalitet kan bolaget få upp priset direkt över förhandlingsbordet med smältverket. Beowulfs VD gör just nu detta arbete bland smältverken i EU och mellanöstern. Det är dessa kundkontakters prisbild som blir en pusselbit för Beowulfs partnerförhandlingar för själva gruvan.

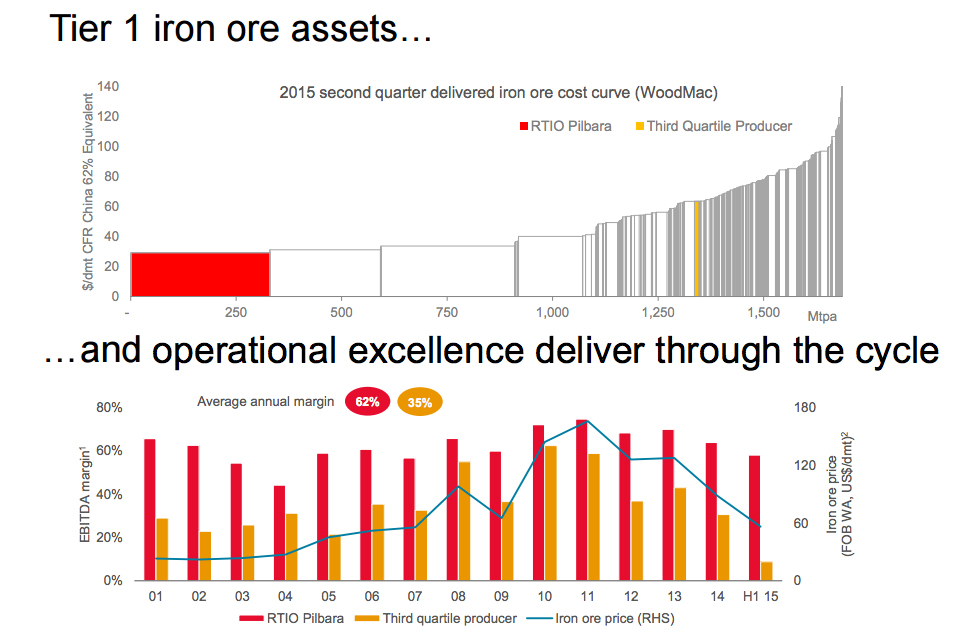

Om man skall in i cykliskt så är det viktigt att opex ligger i en konkurrenskraftig del av det samlade opex för branschen. Det antagna under 45USD/ton är i eller under mitten av branschens aktörer, mätt som tonnage till marknaden. OPEX är en sammanfattning av en mängd olika parametrar och är därför en viktig siffra. Se branschens opexfördelning i diagrammet på denna sida:

http://www.mining.com/wp-content/uploads/2015/08/rio-tinto-slide-iron-ore-margins.jpg

{kind=link}

Notera att Beowulfs kunder ligger i EU som nu importerar 85% av sin järnmalm från andra världsdelar. Rio Tintos järnmalm tas fram i Australien. Att vara i järn är att vara i transportbranschen.

HÖGA INTÄKTER – ÄR ETT LÅGT OPEX UTHÅLLIGT?

Om man vill pressa priset per ton så är oftast det mest verkningsfulla i gruvbranschen att öka den producerade mängden. En ökad produktion tar fram mer värde per investerad krona i anläggning. De arbetare som för 50 år sedan demonstrerade för att Aitik skulle tas i drift visste detta. Se på LKABs 370kr/t kampanj. Under jord.

Hur är då malmkroppens form och gråbergsfördelningen i den? Denna fråga bestämmer det branschen kallar strip-ratio, förhållandet mellan malm och det gråberg som måste transporteras bort. Kallaks malm är en kvartsbandad malm där dessa band ”ska bort. Här ger en kommande förtätad borrningskampanj, en prefeasibility study, svaret. Men en partner vill redan nu se bilder som vi kan se i årsrapporten, men i ett dataprogram där han/hon kan vrida på malmkroppen från alla vinklar för att få en uppfattning huruvida en ny förtätad borrning kommer att verifiera malmkroppens antagna låga OPEX. Kan en investerare få tillbaka investeringen i utrustning och del i transportlösning på kort tid? Det är den fråga investeraren ställer. U t a n f ö r bolaget vet vi inte svaret här, utifrån de borrningar som förevarit. Bolaget, som nu har en seriös VD som pratar i små bokstäver, skriver i sin årsredovisning:

” In April 2015, bench scale test work has been resumed at GTK to identify opportunities to produce a “super” high grade concentrate lending itself to pelletization and consumption in DRI facilities in Europe and the Middle East, and commanding a significant price premium; the work will also generate critical design data for prefeasibility studies.”

VAD KAN VI SÄGA SOM INTE HAR HELA BILDEN?

Malmkroppen ligger (1) i ytan, den ligger på (2) en höjd och den är upp till (3) 300 m bred. Allt detta underlättar att välja väg i berget de första avgörande åren. Att malmhalten (4) ökar när man går på djupet gör ju inget. Dessa 4 punkter talar för att man kan planera för en bra strip-ratio.

Tillkommer bygge av 40 km (kort) järnväg och rangerbangård. Isfri ledig hamnkapacitet finns i Narvik.

Vi väntar på bearbetningskoncessionen från regeringen. Ett beviljande ger bolaget rätt till det utvunna värdet från malmen. En förutsättning för att göra en affär. Får bolaget en partner så innebär det att en tung investerare är beredd att ta risk efter att ha detaljgranskat alla detaljerna i projektet. En validering för oss som står bredvid.

VAD BLIR KVAR TILL BEOWULF?

Om man ska finansiera projektet via utfarmning så vill partnern snabbt gå skuldfri, så att investeraren är ”hemma”. Vi får lämna en stor del av vår gruva. Hur stor?

Tittar man på olika affärer går de olika vägar, förstås. Ett vanligt upplägg är att ta det som två steg: En partner gör en pre-feasibility study, borrar upp tonnaget och gör Kallak North mer sannolik/tydlig för gruvplanering . Därtill: projektet v ä x e r då övriga mineraliseringar, som är större än Kallak North tas med i borrkampanjen. Projektet kommer mångdubblas.

Det finns exempel där 25% av malmen krävs av partner för att utföra denna typ av arbete, ett initialt risktagande. Låt se vad det nuvarande marknadsläget ger. Det mindre bolaget ger bort, t ex, en fjärdedel av kakan och får tillbaks ¾ av en, ny, större kaka. Flera juniors väljer att sälja inför den stora gruvuppbyggnaden, en exitstrategi. Allt eftersom borresultaten från Kallak South och andra mineraliseringar blir kända kommer de större aktörerna att välja väg i projektet. Vanligt är att den första partnern som går in också köper nya aktier i det lilla bolaget till en ny högre kurs. Det ger Beowulf möjlighet att vänta carried till nästa fas tar vid, produktionsfinansiering / försäljning av hela projektet..

SÅ, VAD OM DETTA?

Alla köper en aktie för att sälja den. M a o ska det finnas framtida potential som andra ser när man själv vill sälja. De tydliga stegen i Beowulfaktien är dessa:

(1) Bearbetningskoncession ger värdehöjning som (2) ger grund för partnerskap för tid fram till gruvstart. Här ser vi antagligen köp till en given nivå från partnern i BEO, det ger en inriktning inför borrningarna (3) Kallak North är nu uppborrad i delar tillräckliga för gruvstart. När Kallak South borras upp tillsammans med omkringliggande mineraliseringar kommer BEOs utfarmning i feasibilityn vara tillbaka i en flera gånger större tillgång. (4) Projektet ska nu erhålla sitt miljötillstånd. (Jag lägger en kommentar nedan om detta.) tillsammans med partnern. (5) En exitstrategi kan nu ta vid när de stora elefanterna får göra upp om det nya samlade Kallak. (6) När vi närmar oss produktionsstart så kommer debatten stå hög mellan de som vill börja värdera gruvan efter dess årliga avkastning, istället för/och värde in situ. En gruva har kanske inte ett värde, men den ges ett värde i skarpt läge. Att förvalta / driva en järnmalmsgruva har också ett pris, precis som priset att inte få avkastningen från densamma. År ut och år in. I flera decennier

Jag skriver det inte som en punkt (7), men bestämmande blir konjunkturens utveckling. Projektet är obelånat och kan därför startas av major när timing föreligger. Den högkvalitativa malmen är en bra start för att erhålla snabbt break-even. En tydlig morot i affärsupplägget. (a) Tonnagets storlek har nu växt så att alternativet att (b) dubbla det planerade uttaget blir en realistisk frågeställning inför den slutliga designen, en kostnadssänkare av OPEX /t. Att just nu sia om hur marknaden ser ut om 5 år är förstås omöjligt. Det har inte gjorts större järngruveaffärer efter Kinas börskrasch. Jag har gått igenom ett antal affärer, men jag väljer att för trovärdighetens skull vara mer nuorienterad. Det vi istället kan titta efter är när de större aktörerna börjar röra på sig. Faktum är att det redan sker. Se detta förlopp:

http://www.benzinga.com/trading-ideas/long-ideas/15/08/5785134/insider-buying-heats-up-in-tesla-boston-scientific-freeport-m Detta insiderköp följdes veckan efter av att Carl Icahns tog en 8% del av bolaget. Freeport har andra metaller, men är av intresse som metallkonjunkturindikator. Kursen rusade efter Icahns intåg.

Den nu planerade produkten ut om 4-5 miljoner ton kan ligga på USD 90/t., drygt 3 mrd SEK/år. Marknaden bestämmer om 5 år. Dollarkursens utveckling är viktig.

Vi kommer inte se några lån med Pajalas fantasiräntor, Beowulf har en e x i t -strategi till finansiellt stark partner. Detta är ett miljardprojekt i såväl dollar som kronor. Vi kommer se värdestegring i två steg på kort sikt: (1) Tillståndsgivning och en (2) partneraffär. Den senare kommer alldeles säkert ha en del som mycket tydligt visar var den rimliga kursen i Beowulf hör hemma, partnern köper aktier i Beowulf. Det finns goda skäl att tro att det inte blir lång tid mellan dessa releaser.

Till att börja med ska vi ta steg ett, bearbetningskoncession. Bolaget måste äga mjölkpaketet. Innan dess är försäljning om 3 mrd SEK/år meningslös att spekulera i. Se min diskussion i min förra analys.