Genesis IT

Genesis IT är ett IT bolag som levererar och utvecklar verksamhetssystemet Ifenix.

Ifenix är “Ett heltäckande och totalt integrerat affärssystem för retail- och andra kedjeföretag.”

Vi rekommenderar att ni kikar på bolagets hemsida om ni vill veta mer om själva systemet. Här i denna analys lägger vi vår tid på att skriva om bolaget istället.

Vi har även ställt frågor till IR ansvarig och sammanställt hur många XL-butiker som använder Ifenix. Fågorna till IR ansvarig finner du längre ner i rapporten.

Analysen är uppbyggd på följande punkter:

- Lathund

- Marknadens värdering av bolaget

- Historisk tillväxt och framtida tillväxt

- Kundstocken

- Användarna

- Ägare

- Risk

- Frågor till IR ansvarig och användare av systemet

- Vår värdering och sammanfattning

Aktiepris idag ca 19-20 kr

Antal aktier ca 10 m

Börsvärde 190-200 mkr

Bolagets omsättning år 2017 96 mkr

Vinst 26 mkr

Lathund

För dig som inte vill eller har tid att läsa hela rapporten så har vi skapat en lathund.

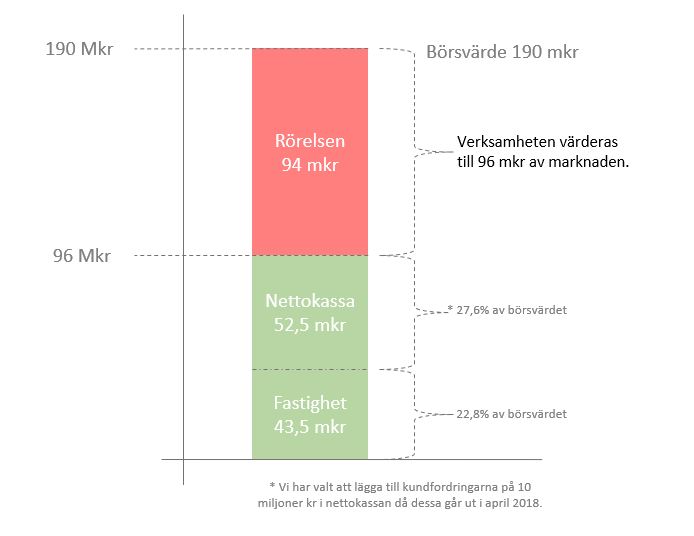

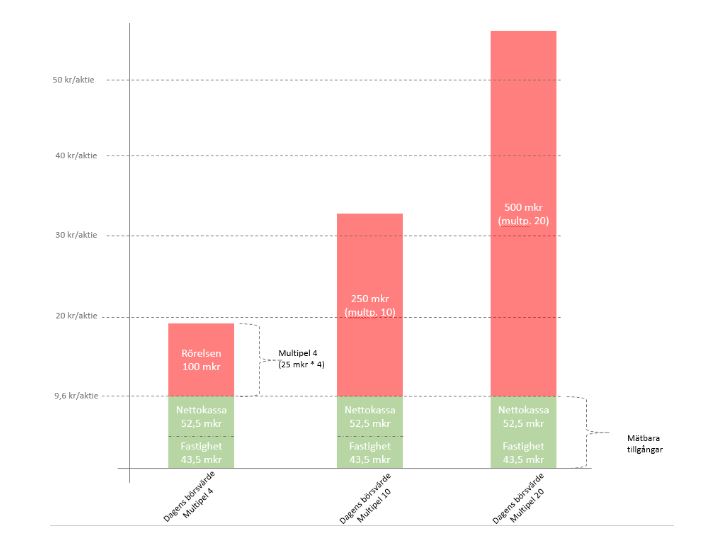

Marknadens värdering av bolaget tolkar vi på följande sätt:

50% av börsvärdet ligger i skuldfria tillgångar (Eget kapital) och 50% av börsvärdet är verksamhetens förmåga att generera positivt resultat.

Kassan och fastighetens värdering beräknar vi utifrån det bokförda värdet, dvs ca 100 mkr. Börsvärdet är totalt ca 200 mkr.

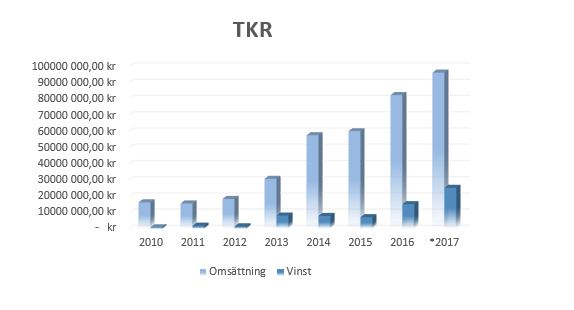

Historisk tillväxt och framtida tillväxt.

Tillväxten ser väldigt bra ut. Vilken kundmassa detta är kan vi tyvärr inte svara på i dagsläget men XL bygg är kund med ca50 butiker. Att dessa kunder skulle lämna Ifenix ser vi som väldigt osannolikt vilket är positivt för det framtida kassaflödet.

Kundstocken

Består idag av större kedjor såsom XL Bygg (både delägare och flertalet XL handlare är kunder) Stenvalls trä är största ägaren i Genesis IT (60%) och de äger också ett antal XL bygg butiker som använder Ifenix. Dessa butiker står för ca 9% av omsättningen (Stenvalls butiker dvs).

Användarna.

Vi har ringt runt till butikerna och frågat användare av Ifenix hur nöjda de är med systemet. Det intryck vi fått är att kunderna är nöjda idag men de var inte riktigt lika nöjda för +12 månader sedan. De XL butiker som anslöt sig först har upplevt en del barnsjukdomar och funktioner som inte varit på plats. Nu är känslan att dessa saker har blivit ordnade och systemet är nu ute ur den fasen. Detta har gjort att fler butiker anslutit sig under den senaste tiden. Kort och gott snabb respons från bolaget på förändringar, bra kommunikation mellan bolaget och kunder, man tar åt sig den information som användare lyfter fram osv. Vi ser dock att flertal kunder tycker priset är lite för högt och vi ser därför att en prissänkning i framtiden inte ses som omöjlig till de större kunderna som XL Bygg. En prissänkning medför nog även att fler butiker ansluter sig enligt vår mening.

Ägare.

Storägare är bl.a XL Bygg och största ägaren är Stenvalls trä, två duktiga bröder som har byggt ett bolag inom sågverksindustrin. Vi antar att dessa tvås erfarenhet från sågverksindustrin har genomsyrat Genesis IT med att alltid ha kontroll på kostnadssidan då träindustrin generellt har väldigt låga marginaler och varje sparad krona gör stor skillnad på resultatet. XL Bygg har under året gått ner i ägande, detta kan varit en del av varför kursen sjunkit och varför de har sålt en del av sitt innehav har vi inte fått svar på.

Vår värdering.

Vi anser att marknaden värderar bolaget lågt, dels för mystiken kring hur många kunder man har, en storägare har minskat sin position och eventuellt utspädningen som gjordes förra året för att förvärva fastigheten. Tillgångarna värderar vi till 96 mkr och verksamheten borde eller kan nog värderas till ett P/E på 15 utifrån rörelsen (idag på P/E 4). Detta skulle ge ett pris på ca 47 kr per aktie.

Marknadens värdering av bolaget

När vi bryter upp värderingen i två delar så ser vi följande.

Tillgångar (som vi anser vara tillgångar) :96 mkrVad marknaden värderar verksamheten till :94 mkrVilket ger ett börsvärde på ca :190 mkr (aktiepris på 19kr)

Marknaden värderar bolaget till ca 200 mkr baserat på en vinst på 26 mkr, och eget kapital på 104 mkr.

I vår analys har vi valt att ta bort några av tillgångarna då dessa är svårare att värdera, detta ger oss lite “goodwill”. Att rörelsen (inte hela bolaget) är värd ett P/E-tal på ca 4 anser vi vara väldigt lågt för ett bolag som har så starkt resultaträkning inom denna sektor. Tittar vi på bilden ovanför ser vi klart och tydligt att vi kan få tillbaka 40-50% av våra pengar om bolaget skulle sälja fastigheten och dela ut hela kassan till ägarna. Skulle man sedan även göra sig av med verksamheten så tvivlar vi inte på att man hade fått mer än 95 mkr för en verksamhet som genererar 26 mkr i resultat, speciellt när det är noterat för allmän handel på börsen, skuldfritt och verkar inom en sektor som inte släpper kunder lika enkelt som exempelvis netflix, spotify osv (ja vi vet det är helt annan marknad men för poängens skull tog vi upp dessa).

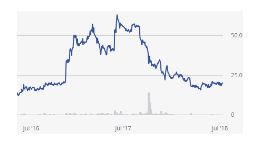

Varför vi tror priset är där nere idag är dels för:

- XL Bygg har sålt av en del av sitt innehav vilket nog har tryckt ner aktien och fått marknaden till att undra varför.

- Genesis IT mystiken kring antalet kunder.

- Få aktier på marknaden, vilket leder till höga svängningar i priset både upp och ner.

- Förra årets utspädning minskade EPS med ca 70%.

- Konkurrensen inom branschen (it, affärssystem)

- Noterat på spotlight och allt vad de innebär (f.d aktietorget)

- Att mindre bolag ofta har mindre trovärdighet om framtida tillväxt i många fall (har mycket att bevisa) Detta är vad vi tror gjort att aktiens pris har gått ner. Frågan vi ställer oss är då “Är detta berättigat?”

Historisk tillväxt

Den historiska tillväxten ser väldigt bra ut och som skeptiker så börjar man ju undra.

Ser detta för bra ut?

Både ja och nej. Ja det ser bra ut och kundstocken består idag av några stycken kunder dels från ägarledda bolag och närstående bolag. Detta behöver dock inte vara negativt då dessa är kunder som säkerligen kommer vara kunder väldigt väldigt länge. Dock så ställer man sig frågan om förmågan att skaffa nya kunder utanför “kompiskretsen”. Bolaget har precis lanserat Ifenix Grow som inriktar sig mot mindre kunder. Vi tror att små-kunds -effekten inte kommer visa sig förrän nästa år om det utspelar sig väl. Det ska inte heller glömmas att stora kunder tar mycket tid att få in men varje storkund gör i dagsläget stor skillnad på omsättningen och resultatet.

Hur vi än vrider och vänder på det så kommer vi fram till samma sak, värderingen idag på 190 mkr är låg oavsett kundstockens storlek och ursprung. Om omsättningstillväxten och resultatet stannar upp här så är bolaget fortfarande lågt värderat med 100 mkr i eget kapital och rörelse värdering på 100 mkr.

Kundstocken

För att titta på den potentiella nedsidan så har vi undersökt kunderna för att försöka få en verklig bild på hur kunderna ser på systemet, hur stor del av XL Bygg tillsammans med Stenvalls står för omsättningen (Stenvall står för 9% av omsättningen).

Det finns fler punkter men dessa är de vi lyfter och fördjupar oss i.

Bortsett från dessa punkter så är vårt intryck att bolaget är stabilt, IT strukturen, ledningen, anpassningsförmågan på marknaden och snabbheten till att få ut uppdateringar sedan lansering av Ifenix har allt varit positivt från kundernas perspektiv (de vi har varit i kontakt med). Dock har det varit några av kunderna som påpekat att priset är högt på produkten och vi får känslan att det pågår en intern förhandling mellan XL bygg och Genesis IT för att ändra priserna för just dessa kunder. Det kan därför bli en omsättningsminskning men samtidigt leda till nya butiker väljer att ansluta sig.

Användarna

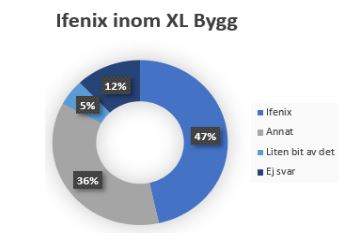

Eftersom att Genesis IT inte går ut med hur många butiker under XL bygg som är kund så undersökte vi detta på egen hand. Vi har ringt till varje butik och frågat helt enkelt och responsen har varit bra. Av de 117 butiker vi har kontaktat så använder 36% något annat än Ifenix och skälen är olika, vissa vill vänta med att hoppa på men ser att de eventuellt kommer byta, andra är ägda av större kedjor som redan har ett inarbetat system för de olika butikerna, sen har vi några som inte önskar lägga sin information i ett kedjesystem. 12% fick vi inget svar på, 5% använder liten del av Ifenix och hela 47% använder sig av Ifenix. Vår uppfattning av det hela är, generellt sett nöjda kunder inom XL Bygg, tidigt i starten så vart det mycket barnsjukdomar men att de nu är överlag bra system som gör det dom utlovar. Supporten i början har varit lite halvt om halvt men många var införstådda att detta vart ett nytt system som utvecklas just mot kedjor.

Ägare & Vd

Största ägaren är Stenvalls trä och dessa äger 60,99%. XL-Bygg äger 12,97%.

Här är en lista på andra ägare: Ägarinformation Genesis IT

En intressant ägare, att titta på är Monitor Erp System dessa levererar affärssystem till producerande bolag och gör det väldigt bra ekonomiskt se kortfattade siffror här:

Tommy Flink är VD på bolaget och startade Genesis IT 1998, runt år 2000 var bolaget värderat till 1,3 miljarder kronor med en omsättning på 11 miljoner kronor.

Detta var under .com bubblan så dra inte fram era miniräknare för att göra en kalkyl baserat på dagens omsättning, det lönar sig inte att hoppas så liknande drömsiffror. Tommy ska ha sålt av aktier på väldigt höga nivåer vilket nog ledde till andra köpare som förlorade en del pengar. Vi ser dock inte på detta som varken negativt eller positivt. Vem hade inte sålt delar av sitt bolag på miljardvärdering om man omsätter 11 miljoner kronor? Tommys fru sitter som ordförande i Genesis IT och även i Stenvalls träs styrelse, vi vet ej mer om denna koppling. Det finns saker och artiklar att googla på så gör detta för att fylla gapet i denna rapport.

Risk

Riskerna för en permanent förlust i investeringen ser vi som väldigt låg, alltså att bolaget blir värt noll kr. Dels har bolaget en väldigt stark balansräkning, närmare 30% av marknadsvärdet är likvida medel, samt att en stor kund som står för närmare 10% av intjäningen äger 60% av bolaget (Stenvalls Trä).

De uppenbara riskerna man får ta ställning till är XL butiker som väljer annat system än Ifenix. Detta har hänt vid tillfällen och den största ägaren av fler XL butiker, Fresks tvingar in sina butiker att använda ett konkurrerande system. Frågan är om Fresks har planer på att köpa fler XL butiker i Sverige, då kommer Ifenix användarna att sjunka. Detta är en risk. Baserat på de 117 butiker vi varit i kontakt med så hamnar vår beräkning på att XL-Bygg står för ca 50-60% av omsättningen och detta är en klar risk.

En annan risk är om bolaget har svårt att binda nya avtal med framtida kunder och att omsättningstillväxten saktas av och därmed kan värderingen sjunka ytterligare något. Dock ska man komma ihåg att på nivåerna bolaget är värderat nu (ca 200 mkr) så är det enligt oss ingen tillväxt inräknad vilket gör nedsidan begränsad och uppsidan stor.

Om Genesis IT gör det vi fått intrycket både från folk i bolaget samt stor del av deras kundmassa, levererar ett system som är heltäckande och faktiskt marknadsledande inom sin nisch så tror vi att (baserat på våra samtal med över 100 st XL butiker) att det snarare kommer in fler kunder från XL än som väljer bort det.

En prissänkning för att behålla befintliga kunder, eller för att locka nya kunder kan ses som en risk. Intrycket vi fått är att Genesis IT tar tar bra betalt (därav den höga EBIT marginalen) men att deras system till stora delar är avgörande för de ägare vi pratat med som driver 4+ butiker inom XL bygg.

Bolagets framtid

Vår bedömning av Genesis IT är att framtiden ser bra ut. Tittar man på omsättningstillväxten historik är trenden tydlig. Kan Genesis IT lyckas knyta till sig nya kunder samt utveckla och anpassa sitt system så att de passar alla möjliga typer av butiker/handlare i ännu högre grad så är framtiden ljus. De finns risk för att Genesis IT sänker priserna lite för att locka nya kunder (även behålla vissa kunder långsiktigt) men vi anser att de finns utrymme för de i och med att man har så pass bra marginaler. En prissänkning kan man se som ett starkt vapen om man inte lyckas växa utan prissänkningar. Alternativet är att systemet och tillhörande support blir så pass bra att de inte blir nödvändigt att sänka priset helt enkelt, man lockar nya kunder ändå. Bolaget har en liten utdelning (0,47 kr/aktie vilket var ca 5 miljoner kronor 2018) vinsten för 2017 var 26 miljoner kronor. Direktavkastningen på utdelningsdagen var ca 2,8%. Den lilla utdelningen tyder på att man vill fortsätta växa (förvärvs och organisk tillväxt) samt att med den starka balansräkningen kommer de finnas utrymme för att öka utdelningen i framtiden om man vill.

Vår värdering och sammanfattning

Vi har kontaktat 117 butiker och av dessa så var 47% kunder. Av alla samtal så har vi kommit fram till att de pågår en förhandling om pris för XL-butikerna vilket kan leda till att intäkterna går ner på denna kund men också att fler butiker hoppar på Ifenix-tåget. Fresks kedjan tvingar in sina butiker på ett annat konkurrerande system, så om fresks köper fler eller startar fler XL butiker så kommer de antagligen tvinga dessa att byta bort Ifenix, vi har dock enbart stött på 1 butik som har bytt från Ifenix. Fresks äger fler XL butiker än någon annan i Sverige, ca 25 st. Innan vi ringde runt hade vi lite teorier på att Fresks kunde varit på gång in som kund och detta hade varit otroligt positivt då ägaren av Fresks även är storägare i säng producenten Kungsängen i Sverige. Så var inte fallet och dessa kommer troligen inte att byta.

Ägarna och Ledningen får 7,5 av 10 poäng för att de har visat att de kan driva ett IT bolag med denna tillväxt samt byggt upp en bra kassa. Dock så är det fortfarande osäkert till hur bra man är på att hantera kassan som nu finns där och vilka planer som ligger i framtiden.

Kort och gott så ser vi att bolaget borde ligga stabilt på 30-35 kr per aktie och om tillväxten fortsätter med nya kunder (ej xl bygg butiker) så bör vi ligga runt 45-50 kr.

Bolagets verkliga tillgångar ca 100 mkr + (resultat * multipel 10) = 35 kr ökar intresset i marknaden för dessa typer av bolag så kan vi öka multipel till 20 vilket då ger ett aktiepris på 85 kr. Vi går inte in på omsättnings värdering då vi själva tycker det blir allt för långsökt men ett aktiepris mellan 30-50 kr bör inte vara några problem som target om bolaget ligger kvar på dessa marginaler och omsättning. Se bild nedanför på nästa sida.

PNersidan ser vi som väldigt lite på dessa nivåer (19-20kr) och uppsidan ser väldigt bra ut då vi anser Genesis har blivit nertryckt baserat på händelser som egentligen inte har med rörelsen att göra. Vi tror därför denna aktie kommer hitta tillbaka till sitt fairvalue och blir branschen populär igen så ökar den nog lite till.

Frågorna vi ställde till IR ansvarig Patrick Liljegren hittar ni här:

https://www.ekonomifokus.se/blogg/genesis-it-analys

Vad tycker ni om bolaget?